“买入一切AI”时代终结了,高盛交易员明确警告

[探索] 时间:2026-07-17 07:52:26 来源:广知资讯网 作者:百科 点击:53次

随着科技板块连续四周遭遇净卖出,买入明确高盛最新交易员报告发出明确信号:“买入一切AI”的时盛交普涨行情已告终结,市场正迎来风格分化与价值回归的代终关键拐点。

一、结高警告 资金流向:对冲基金加速撤离,买入明确科技股承压

据高盛每周简报显示,时盛交截至7月2日当周,代终对冲基金已连续第三周净卖出美国股票。结高警告这一趋势主要由个股多头减仓驱动,买入明确尽管宏观产品多头的时盛交买入提供了一定对冲,但未能扭转整体流出态势。代终

- 创纪录抛售:一周前,结高警告高盛大宗经纪商数据显示,买入明确在罗素指数再平衡前夕,时盛交对冲基金以创纪录规模抛售科技股,代终导致“七巨头”(Magnificent Seven)的总敞口与净敞口均降至年内低点。

- 业绩分化:在6月26日至7月2日期间,高盛股票基本面多空策略估算业绩下滑1.53%,而同期MSCI全球总回报指数上涨1.67%,跑输大盘明显。

- 阿尔法贡献:-1.42%,多空两侧均现亏损。

- 贝塔贡献:-0.11%。

- 系统性策略:表现更差,同期下滑2.09%,其中空头端亏损拖累阿尔法至-2.30%,仅靠贝塔贡献+0.21%部分抵消。

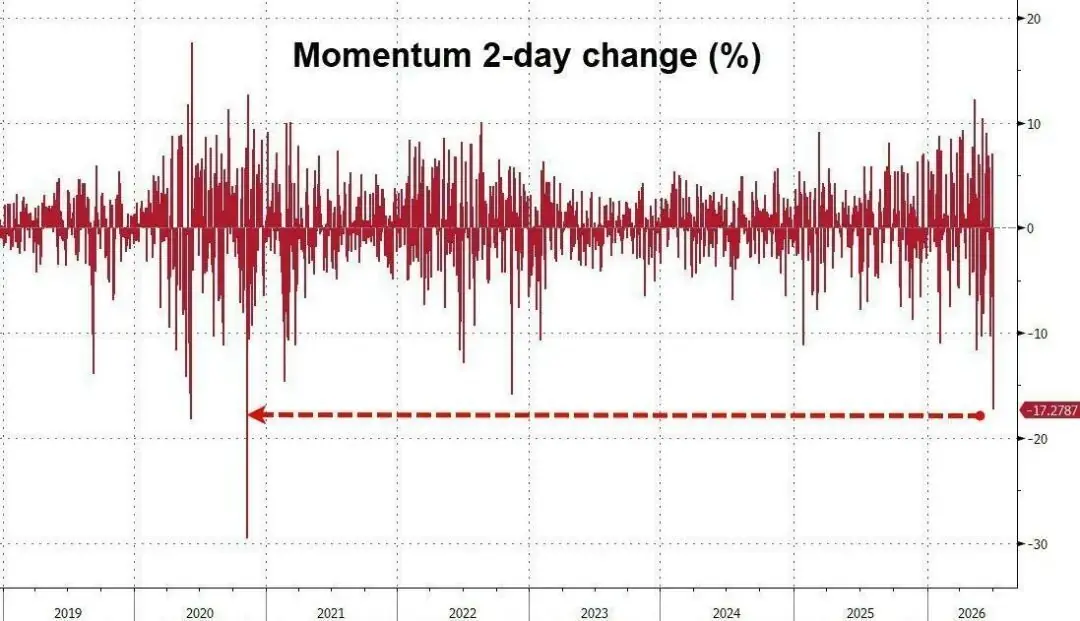

二、 市场震荡:高贝塔动量组合两周暴跌19%

受冲击最严重的资产类别为半导体与存储芯片。高盛高贝塔动量组合(GSPRHIMO)过去两周累计下跌19%,其中包括上周末的历史性两日重挫。

高盛交易员Benny Quek对此轮调整进行了定性分析,认为这并非市场机制的根本性逆转,而是多重因素叠加的结果:

1. 季度末再平衡:机构调仓需求。

2. 季节性因素:夏季流动性变化。

3. 拥挤交易:前期AI仓位过于拥挤,引发获利了结。

4. 风格轮动:资金从单一主题向多元化配置转移。

核心观点:这更多是结构性仓位出清,而非对AI长期投资叙事的否定。

三、 区域表现:亚洲市场冰火两重天

在区域资金流向方面,亚洲市场呈现出显著的冷热不均:

- 日本与韩国承压:

- 日本市场6月遭受有记录以来最大规模的净卖出。

- 韩国市场的卖出规模抹去了年初至今的全部净买入。

- 6月亚洲市场净卖出规模几乎完全逆转了5月的创纪录净买入潮,反映出资金对AI相关仓位的高度敏感性。

- 基本面多空策略逆势跑赢:

- 亚洲基本面多空基金6月实现约7%的月度回报,大幅跑赢同期下跌约1%的大盘。

- 驱动因素:短期动量、拥挤多头及科技股倾斜。

- 拖累因素:韩国仓位暴露及波动率上升。

四、 风格转换:从“贝塔暴露”到“质量优先”

高盛交易员Benny Quek明确指出,市场心态虽仍维持“逢跌买入”,但核心逻辑已发生根本转变:

“市场将重新奖励质量与执行力,而非单纯的贝塔暴露。”

这意味着投资者需从盲目追逐AI主题,转向关注企业的基本面质量与实际执行能力。

1. AI叙事前景:泡沫未现,但风险累积

- 乐观面:目前尚未出现1990年代科技泡沫破裂前的典型失衡信号,强劲的盈利增长(顺风)有望延续投资热潮。

- 风险面:若市场持续将近期趋势过度外推至远期,估值压力将不断积累。

2. 投资者预期与资产配置

- 整体情绪:受访者对风险资产整体略偏乐观。

- 资产偏好:

- 最受青睐:发达市场股票。

- 最不受待见:信用债。

- 指数与利率预测:

- 标普500年底目标:主流预期集中在7500-8000点区间(高盛自身预测为8000点)。

- 联邦基金利率:预期为3.5%-3.75%。

3. 分歧即信号

在AI交易的最大风险及受益板块问题上,客户看法出现明显分歧。高盛认为,这种观点的分裂本身即印证了“分化回归”正在发生,市场不再由单一共识驱动,而是进入更加复杂的多空博弈阶段。

(责任编辑:知识)

相关内容

- 四川宝兴一中巴车坠入河滩致6死11伤

- 1换5交易达成!布朗结束10年绿军生涯!三探花豪阵诞生

- PC游戏才是未来!The Gamer直呼索尼拱手相让 愚蠢又短视

- 星光L新能源SUV大六座布局实用,年轻家庭露营出游好选择

- 阿斯麦宣称英特尔采用其最先进光刻机生产芯片

- 世界杯神剧情?比利时队长与锋霸争吵+险干架 内讧后连线助队绝平

- 美股三大指数集体收跌 费城半导体指数大跌超6%

- 美国2-0波黑晋级十六强!十人作战仍取胜

- 特斯拉新车没满月踩不动刹车,一女子购买21天后慌了

- 索尼将停售PS实体光盘,PS3/PS Vita数字商店2027年7月永久关闭

- 美联储主席,深夜重磅表态!Meta消息“砸盘”,美AI硬件股大跌丨盘前情报

- 人力资源社会保障部启动2026年高校毕业生等青年就业服务攻坚行动

- 火山的女儿2026年7月30日全平台上线,含繁中本地化与全新剧情内容

- 我国成功发射海洋二号E卫星

精彩推荐

- 国际锐评丨经济半年报里的“中国机遇”

- 音乐节震惊发现:初生婴儿陈尸移动厕所,警方呼吁公众不要猜测

- 国内首家!东航宣布宽体机航班上网全部免费

- 监管公开表态,防止券商无序设立分支机构,支持适当“做减法”

- 一夜两消息!庄宇珊落选MVP,朱婷对角官宣退出,利好亚洲第一

- 收藏:2026山东高考大绿本、大蓝本Excel版,更实用!

热门点击

- 电锯惊魂:起源封闭Alpha测试开启,3v1心理恐怖新作登陆2026科隆展 views+

- “请愿将阿根廷逐出世界杯人数已超500万”冲上热搜,阿根廷主帅曾回应:绝不存在任何偏袒,VAR时代偏袒“难如登天” views+

- 一图看懂A股2026中报预告:半导体龙头增超620倍 views+

- 不到24小时,特朗普态度大转弯了 views+

- 暴涨27%,韩国人一夜无眠 views+

- 小鹅通学员版小程序显示“欺诈违规暂停服务”,官方客服回应 views+

- 单价过万、复购超3次,男人的玩具生意,到底多暴利? views+

- 高价快速!北京酷别深图专业 IDC 服务器回收激活资产价值 views+

- 抵抗者登陆2026 ChinaJoy,首款抗战题材FPS首次开放试玩 views+

- 库克发文欢迎泡泡玛特创始人王宁到访苹果总部 views+